北の達人コーポレーションという上場企業をご存知だろうか。東証1部、札証アンビシャス市場の2つの市場に上場している、急成長企業である。

2002年に設立して以来順調に成長を続け、2020年2月期段階で売上高100億、経常利益約30億の高収益優良企業である。

そこで今回は同社のビジネスモデルや事業内容、成長を続けている要因などを深掘することで、同社の取り組みで学べるポイントや新たな事業アイデアにつながるような内容をお伝えできればと思う。

北の達人コーポレーションとは

株式会社北の達人コーポレーションは、インターネット上で一般消費者向けにオリジナルブランドの健康美容商品等を販売する「Eコマース事業」を展開している。2021年2月期の売上見込みはコロナの影響もあり91億、経常利益約20億となり、社員数は188名(2021年12月31日段階)である。

代表の木下勝寿氏は、大学在学中に学生起業を経験し、リクルートに入社。その後、一度独立するも失敗し、フリーターで無一文になっている。そこから、必ず成功させるためのビジネスを行うべく、徹底的に事前調査をした結果、北海道という地を選び再度事業を起こした。

2000年にウェブサイト「北海道・しーおー・じぇいぴー」を立ち上げ、北海道特産品のインターネット販売を開始した。その後2009年に商号を北の達人コーポレーションに変更。2012年に札証アンビシャスへ、2014年に東証2部へ上場し、2015年には東証1部への市場変更を果たしている。

直近の業績

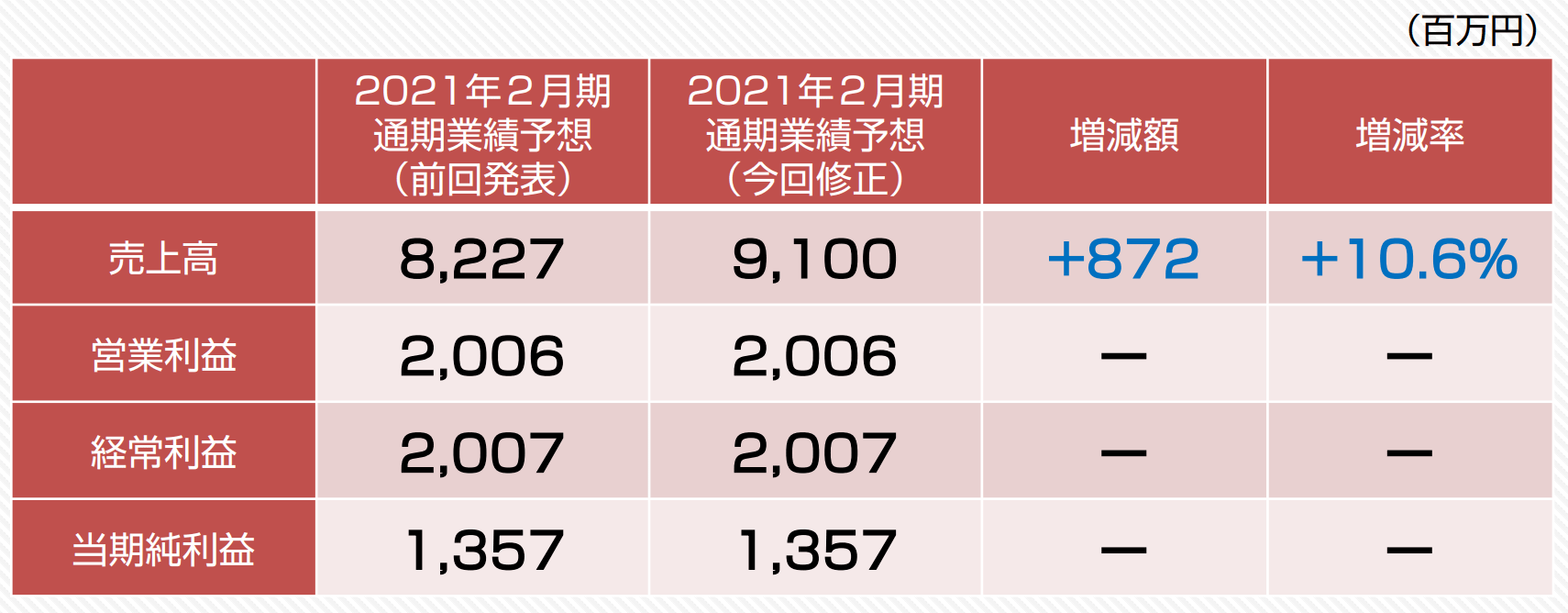

同社の決算期は2月であり、今回の決算発表は第3四半期を終えての通期業績予想である。今回、第3四半期を終えて通期業績予想を上方修正し、売上高を91億に(前回発表予想比+10.6%)各段階利益は据え置きの約20億という状況である。

第3四半期期間は売上高が約24億(業績予想比+21.7%)、営業利益は約5.4億(業績予想比+20.6%)で着地。

ちなみに、同業のファンケルが2021年予想売上高1,200億、経常利益132億、AFC-HDが売上高174億、経常利益16億という数字であり、経常利益率は両社ともおよそ10%程度。

同社の経常利益率が今期予想で21%程度、昨年であれば約30%だったということを考えると、売上高は両社には届かないものの、営業利益率は圧倒的な高水準であることがお分かりいただけるだろう。

具体的な事業内容とビジネスモデル

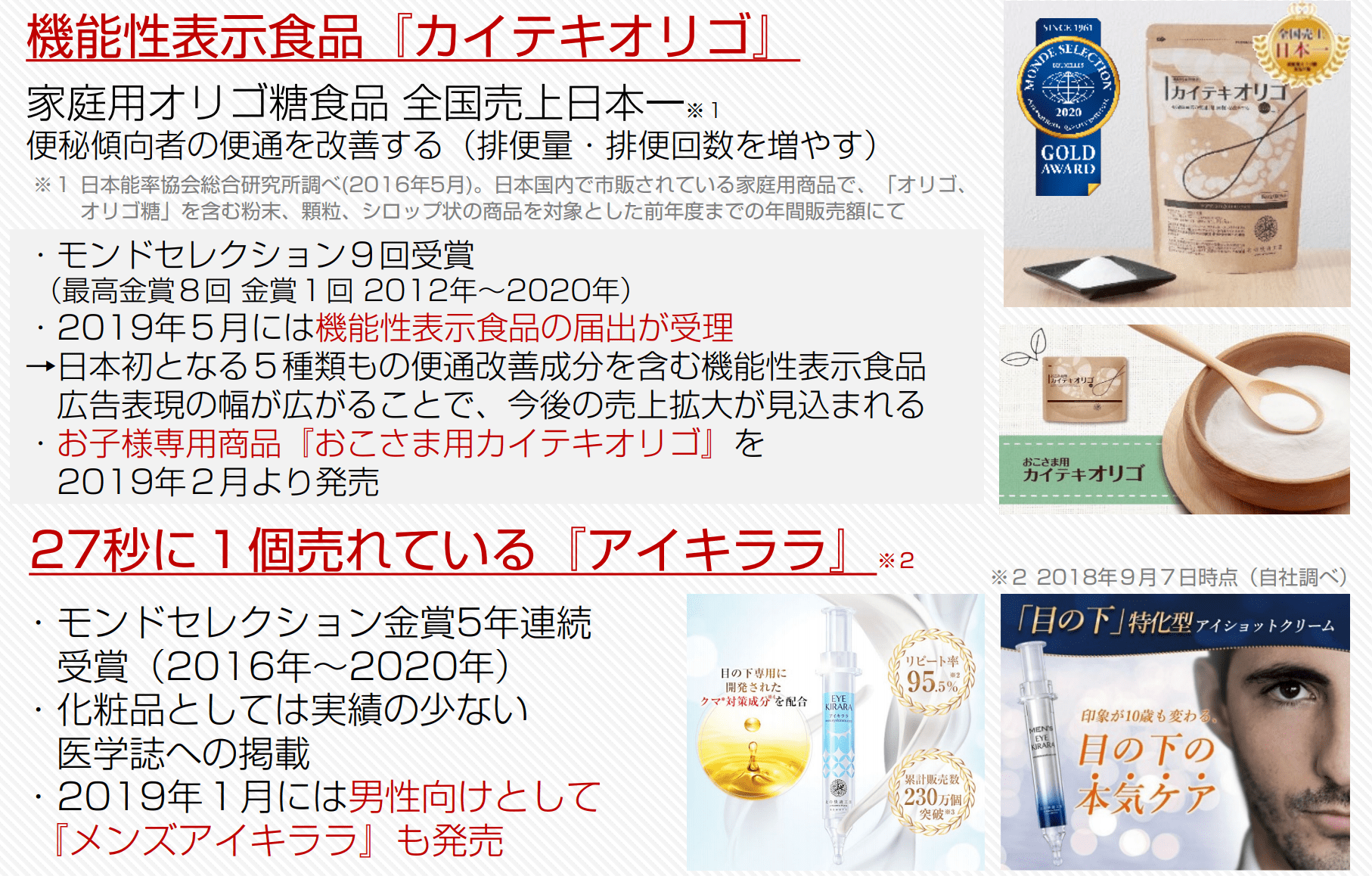

通常のEC事業を運営されている企業は、他社が作った商品を仕入れて販売することがほとんどであるが、同社は「カイテキオリゴ」や「オデコディープパッチ」に代表される北の快適工房という化粧品、健康食品、雑貨等の自社オリジナルブランドを自社で企画して販売している。

2020年12月末段階で、自社オリジナルブランドは33商品あり、「びっくりするほど良い商品ができた時にしか発売しない」方針のもと商品開発をしている。具体的には、インターネット販売に特化した独自の商品開発基準として750項目を設け、徹底したモニター調査を行っている。実際にこの基準を満たし発売に至るのは開発案件の2%であり、商品開発に圧倒的な顧客満足と品質管理を追求している。

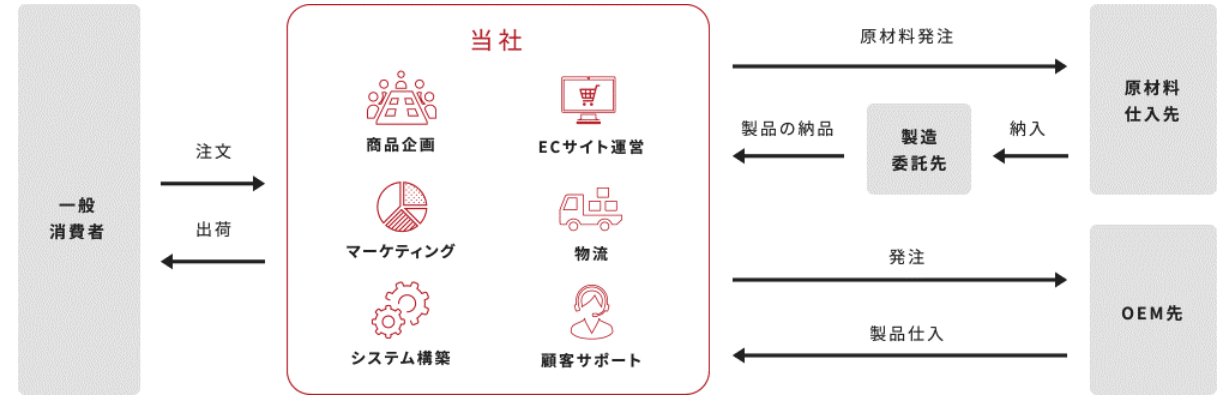

商品製造に関しては、①原材料を買い付け製造を外部委託する方法、②OEM先に製造委託する方法の2つがあり、基本的に同社は商品の企画・開発・販売に特化しており、生産についてはすべてを外部に委託するファブレス型のビジネスモデルを採用している。

それ以外の部分に関しては、変化の激しい業界ということもあり企画からマーケティング、システム構築、サイト運営、配送物流まで基本的には自社で内製化しており、最先端のノウハウ、知見を自社内で蓄積している。

特徴と優位性

同社の特徴、優位性に関しては以下3つがあり、それぞれについてみていきたい。

- ブームに左右されない圧倒的な商品力

- 「必ずリピートしたくなる」定期購入の仕組み

- 独自のマーケティング手法

圧倒的な商品力

同社には、自社オリジナルブランドが2020年12月末時点で33商品あり、その中には医学誌への掲載やモンドセレクション金賞受賞、そして売上世界No.1としてギネス世界記録TM認定されている商品まで豊富な受賞歴の実績と信頼がある。

基本戦略として、すぐに飽きられるような流行を追うのではなく、ニッチ市場の少数アイテムに特化し、そこでのリピーターを増やすことで売上を堅実に増やす方針である。便秘、アトピー、ニキビなど競合が少ない10〜20億円市場でトップシェアを築いてきたことも、高収益の一因と考えられる。

実は同社は現在に至るまで、特に立ち上げ初期に、「割れたせんべい」や「ふぞろいの野菜」などを販売する、いわゆるわけありグルメ専門サイトをスタートさせ、わけありグルメブームを巻き起こし既にマスコミの注目を浴びていた。

ただ当時は、独自のブランドを販売していない中でメディアなどに取り上げられたために、大企業含め多くの企業に真似をされ、同様のサイトが乱立し、同社の成長も頭打ちとなった時代があった。

この経験をきっかけに、木下氏は誰にも真似されないような自社のオリジナルブランドを作らなければならないと思い、現在の商品開発体制に行き着いたのである。

定期購入の仕組み

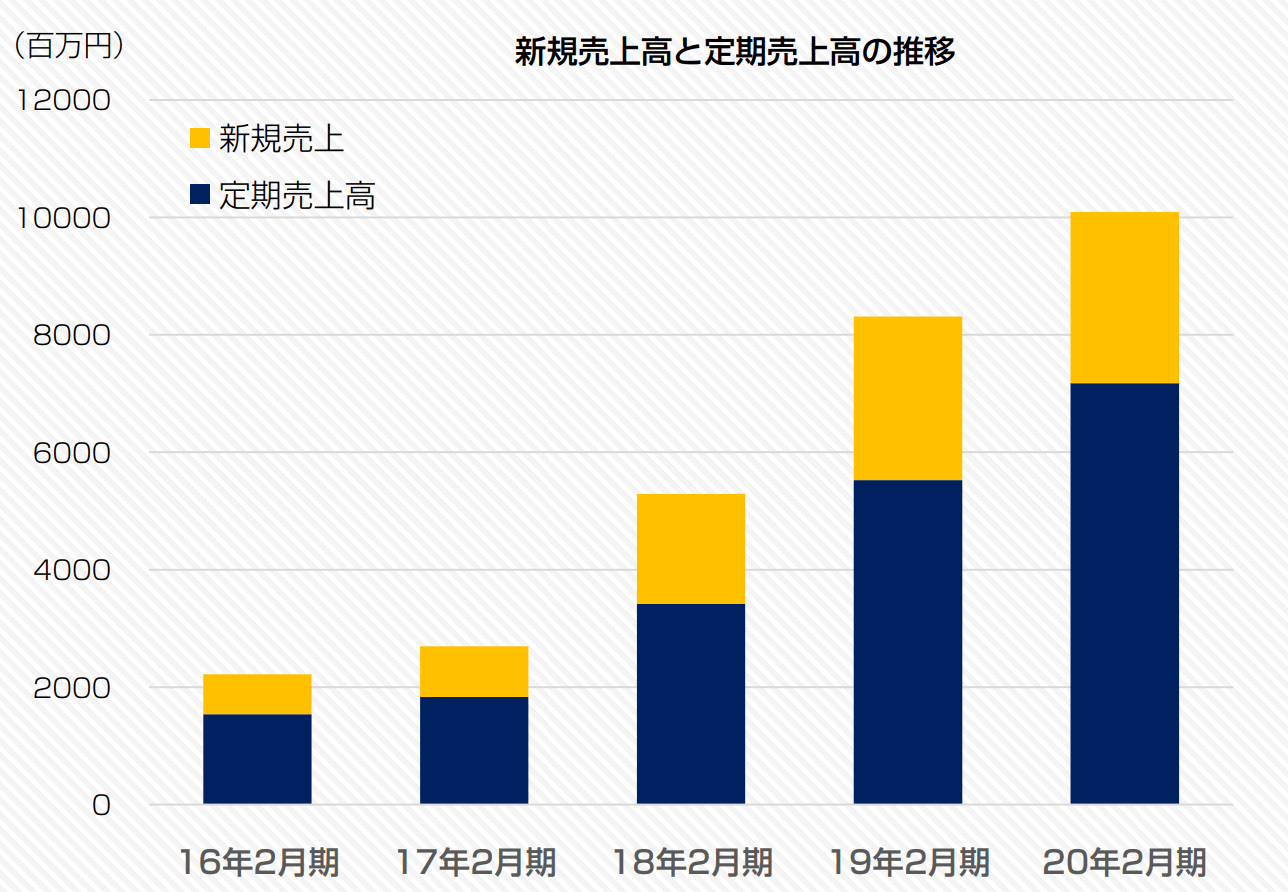

参照元:2020年2月期有価証券報告書

同社の右肩上がりの成長を続ける要因として、定期購入型のビジネスモデルがある。買い忘れ防止、定期購入割引適用という形で定期購入に結びつけることで、事前受注の確定による売上の安定化と同時にコスト削減(広告宣伝費の削減、人件費及び在庫の適正化)を図ることが可能になっている。

現在、売上高の約7割が定期購入によるものであり、同社として今後も一過性となりがちな爆発的な業績拡大(ブーム)を追わずに、ニッチな市場で着実に息の長い需要を取り込みながら、リスク分散を図ることで安定して業績を伸ばし続けられる取り組みを目指している。

独自のマーケティング手法

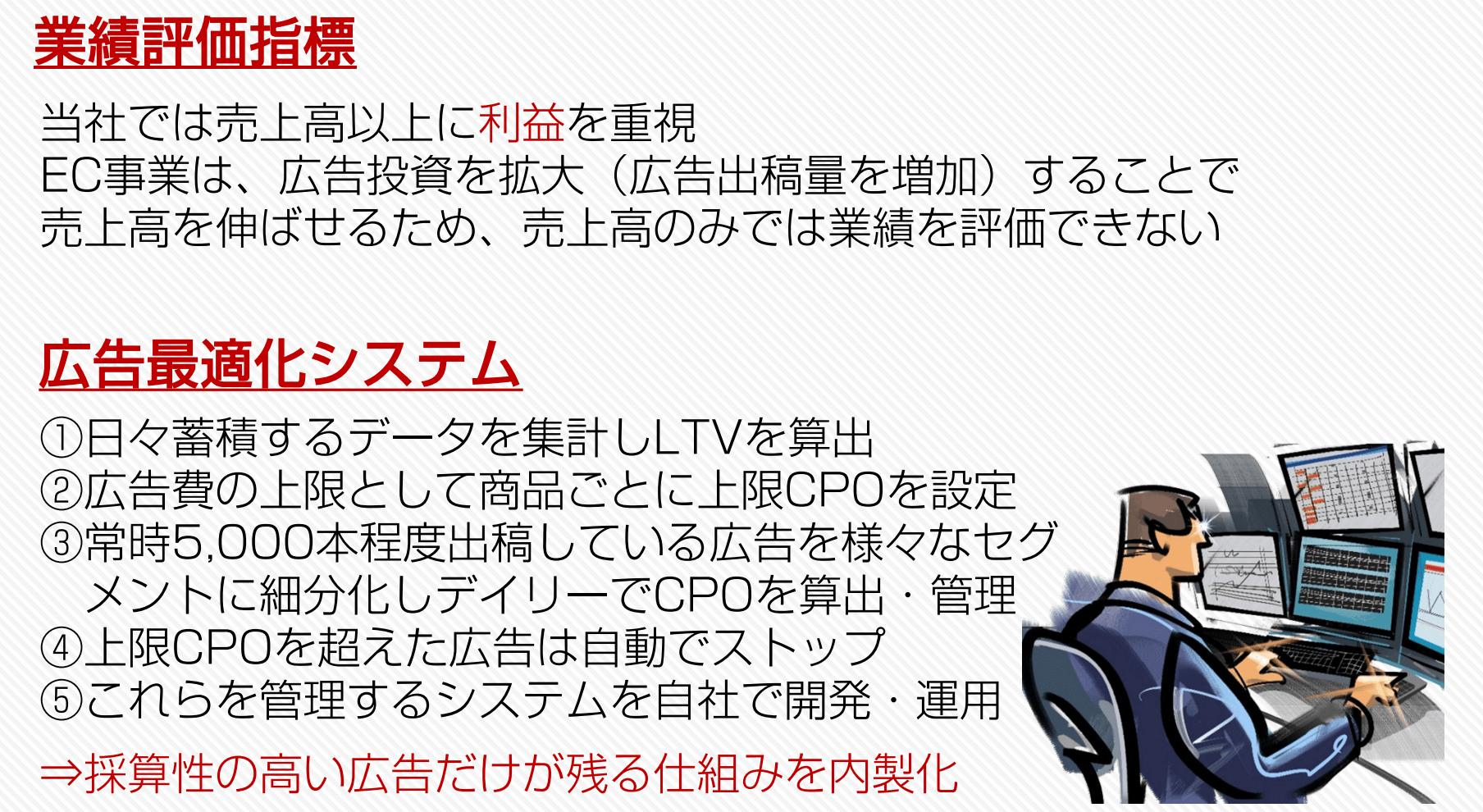

同社では売上以上に利益を重視する経営方針をとっており、そのため常にROAS(広告費用対効果)で業績評価を行ってる。

常時5,000本程度の広告出稿を自社システムにてデイリーでCPO管理しており、各広告メディア、広告原稿、キーワードはもちろん、それを時間帯ごと、曜日ごと、年代ごと等様々な分類に細分化してる。

そこで採算が合わないものに関してはチューニングあるいは自動でストップする管理システムを作っていることで、採算性の高い広告だけが残る仕組みを内製化している。

その秀逸性は先程の経常利益の数値にも現れていると思うが、売上に対する広告宣伝比率を比べた場合、同業のファンケルが10%程度、ティーライフが17%程度であるのに対し、同社は前期27%の広告宣伝費用を投じている。

このことからも同社がいかに広告に力を入れているかがお分かりいただけるだろう。

参照元:2020年2月期決算補足説明資料

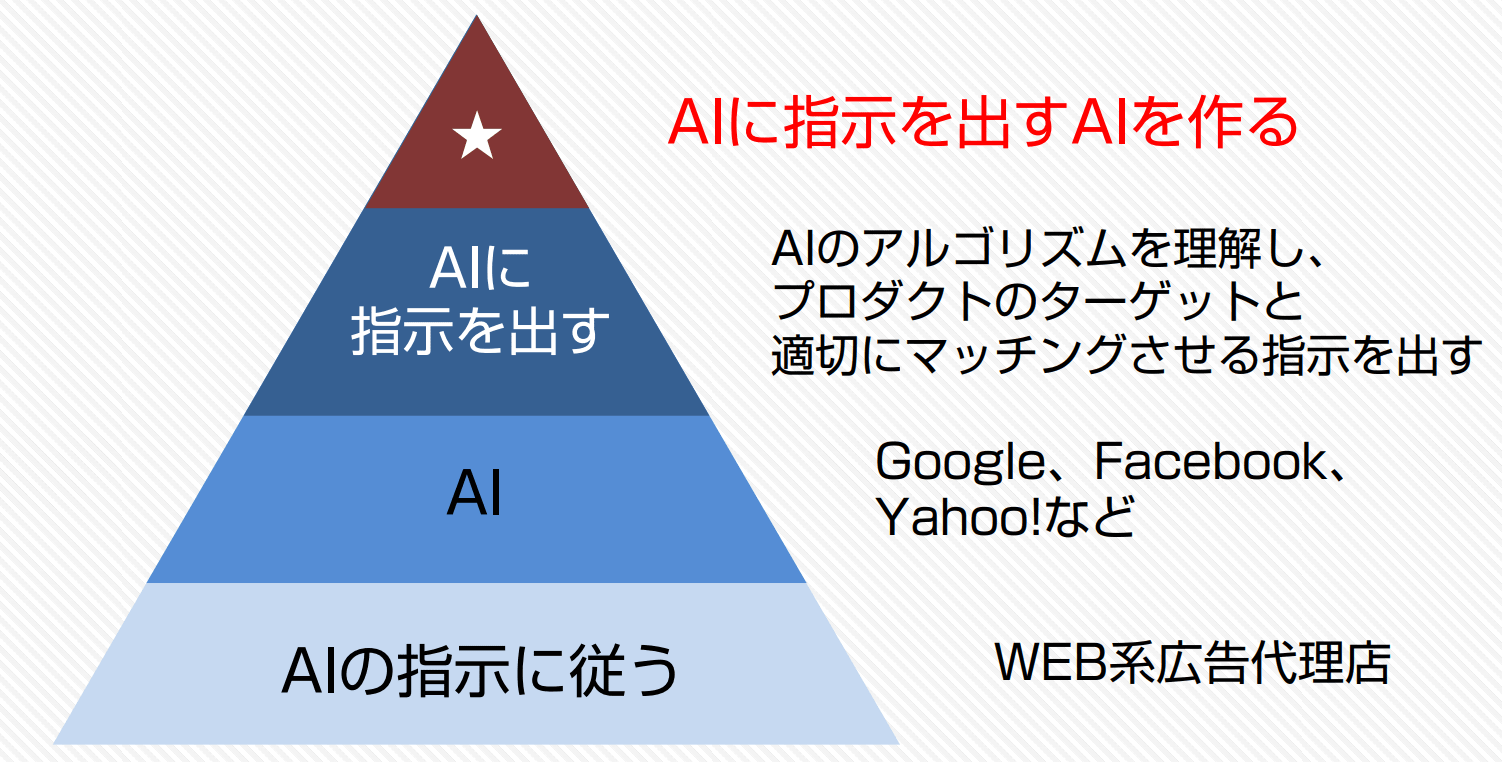

更に最近では、社内の様々な情報システムに蓄積された情報を集めて分析・加工するためのBIツールの導入や、RPAとの組み合わせなどにより、更なる効率化や精度向上にも取り組んでいる。

最終的には、上の図のようにAIに指示を出すこと自体をAIで出来るような仕組みを構想しており、同社が少数精鋭のネットマーケティング集団を言われるのも理解ができる。

今後の成長戦略

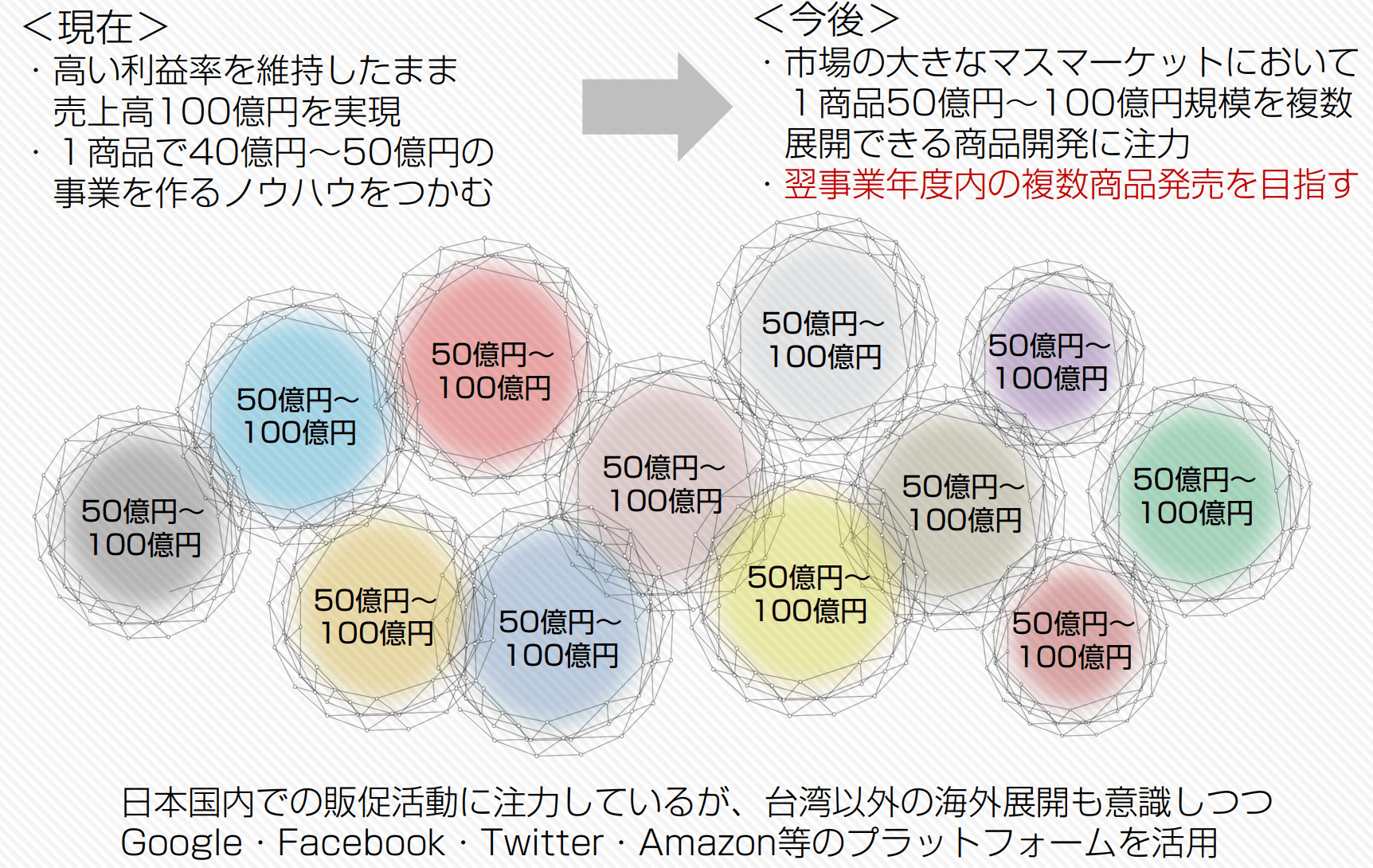

同社はこれまで10億〜20億程度市場のニッチな商品に特化してトップシェアを築いてきたが、今後はより大きい50億〜100億規模のマスマーケットにおいて複数の商品展開ができるような商品開発及び販売戦略を考えている。

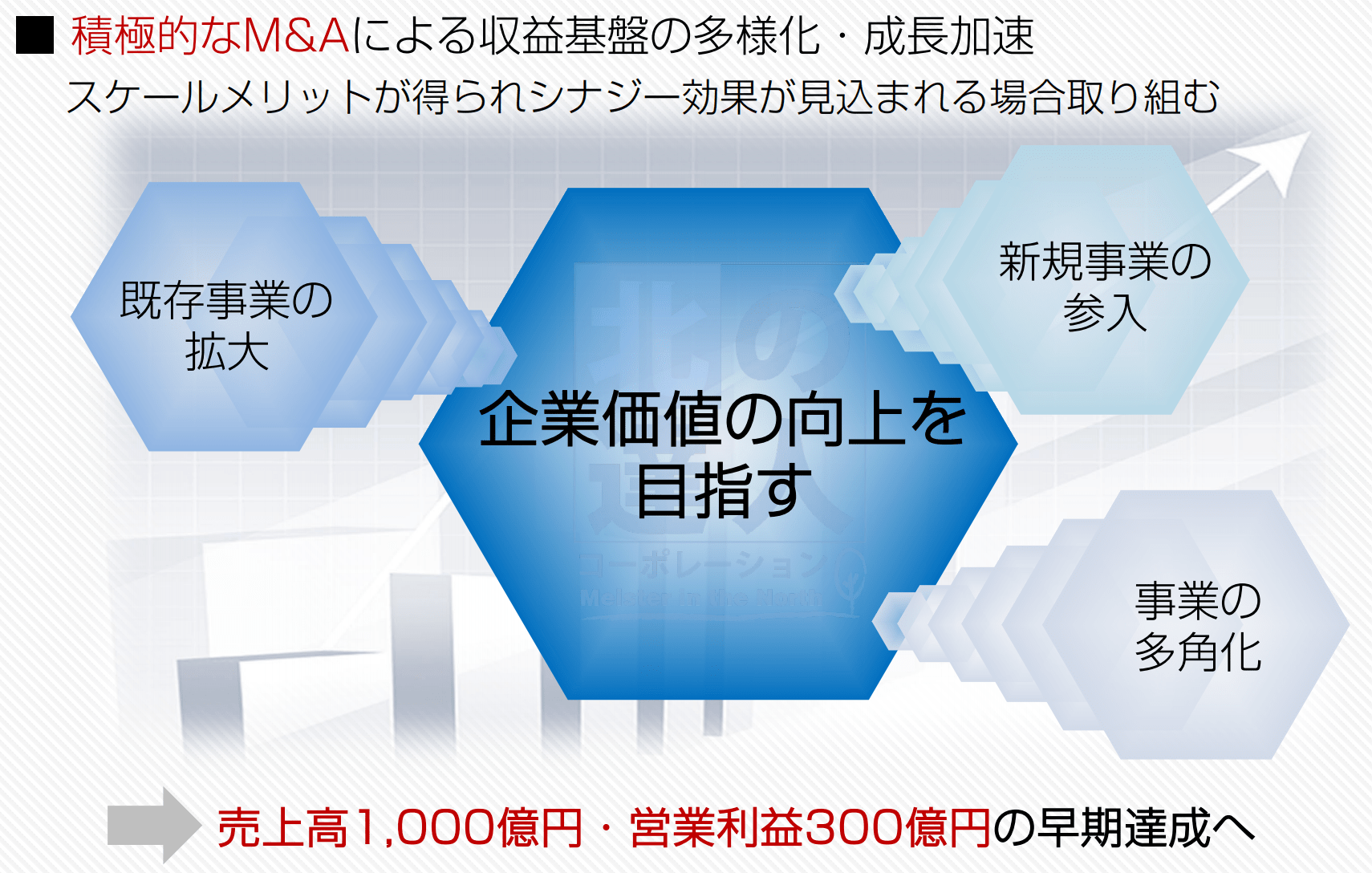

そして中長期的には、M&Aを推進することで事業の多角化や成長を加速させる効果が得られるような展開をすることで、売上高1,000億、営業利益300億を早期に達成することを計画している。以下、販売戦略と開発戦略についてもう少し具体的にみていきたい。

販売戦略

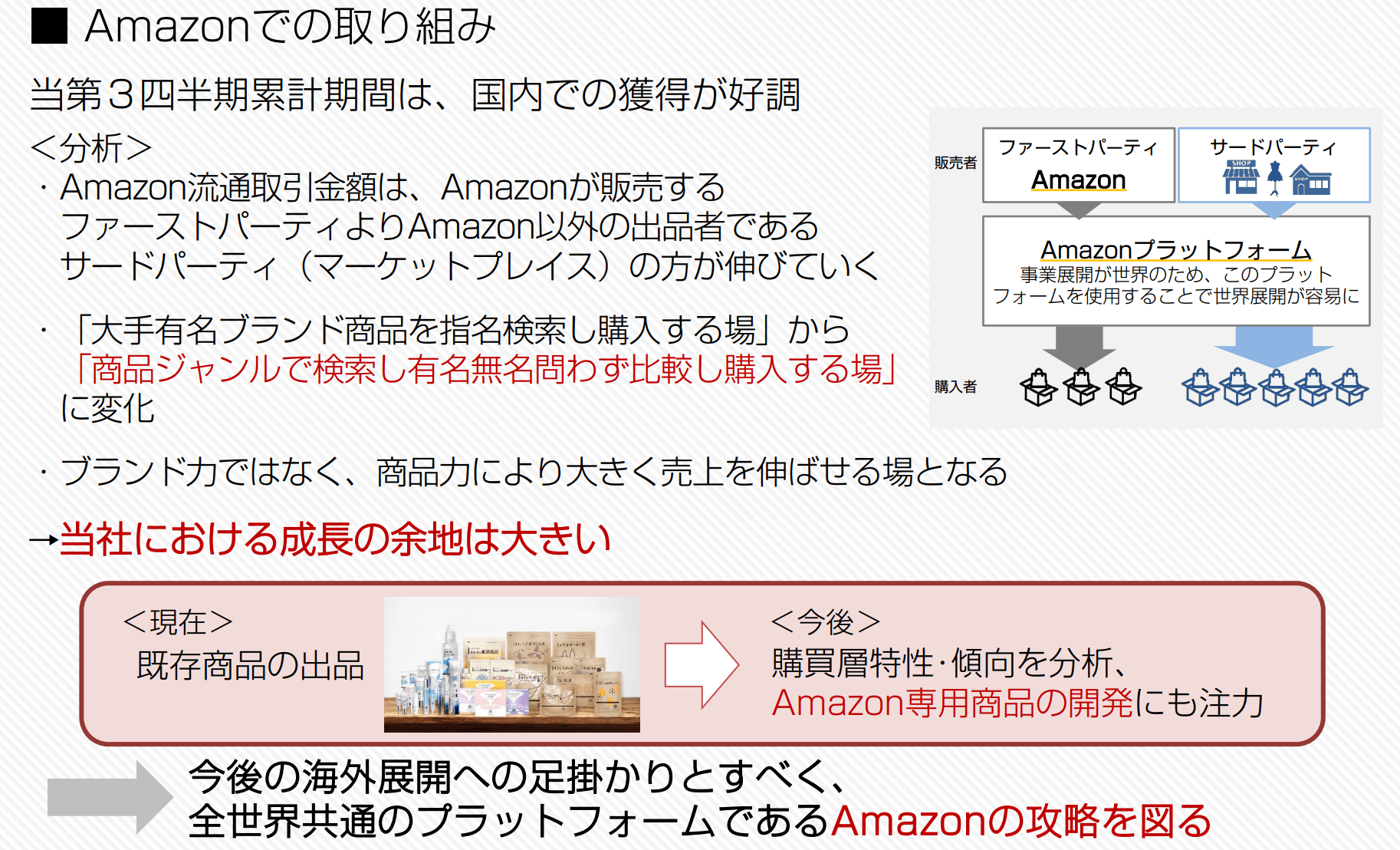

直近、Amazonや楽天市場といったインターネット・ショッピングモールにおける販売の強化施策に取り組んだ結果、Amazonにおける新規獲得件数は強化前と比較して約3.7倍まで増加した。

これを受け、これまで自社ECでの販売をメインに進めていたところを、従来とは異なるインターネット購買層の獲得を図るため、更には海外展開を加速させるために、より積極的にAmazonでの販売を強化する計画だ。それにあたって今後は、Amazon専用の商品開発にも力を入れていくようだ。

商品戦略

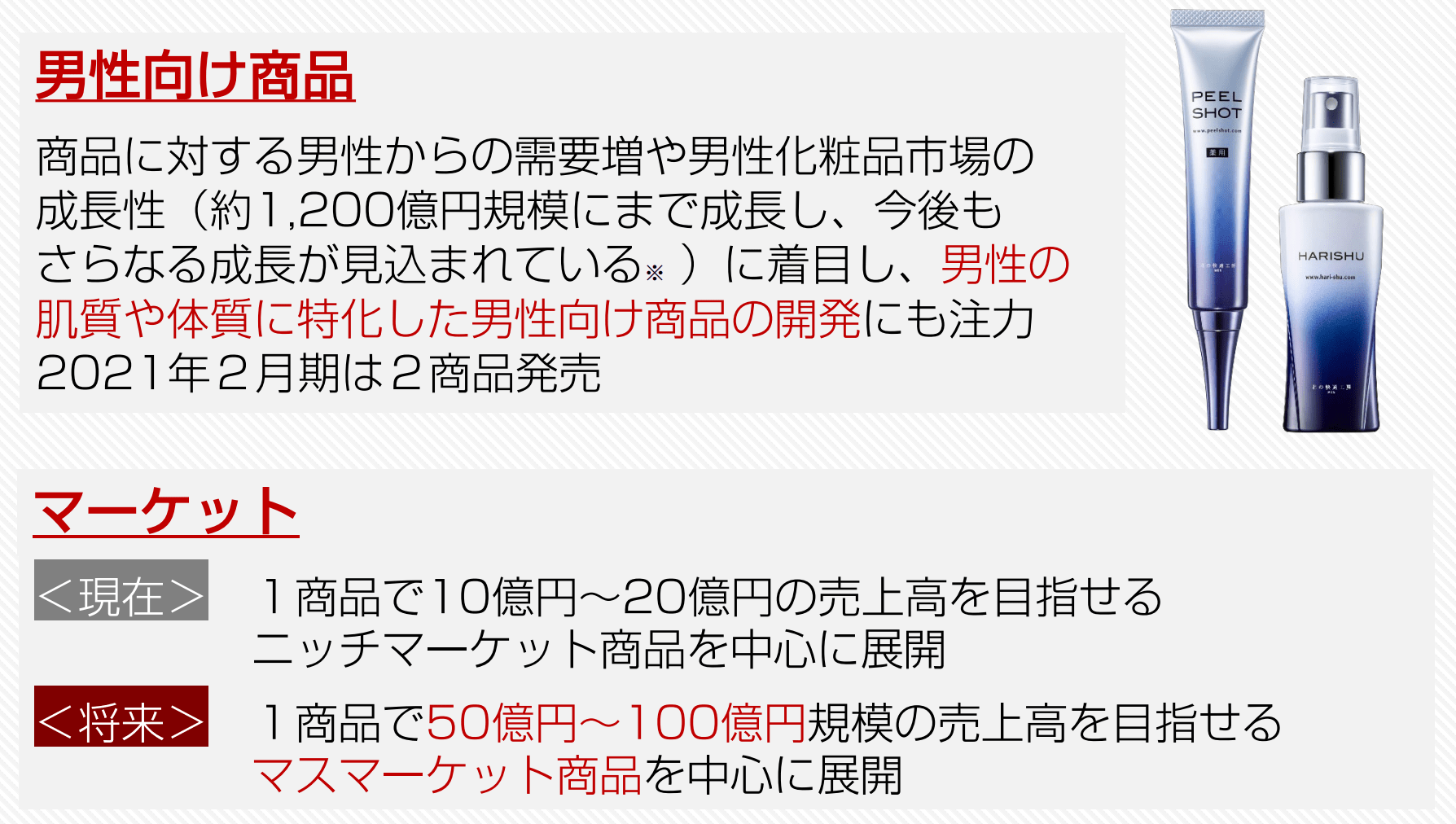

商品開発に関しては、先程のAmazon専用商品に加えて、商品分野として男性向け化粧品市場を狙った、男性向けの商品開発に注力する予定である。この領域に関しては、今、木村拓哉氏をCMで起用し話題のバルクオムというベンチャー企業が、世界No.1メンズスキンケアブランドになるべく急成長している。

この市場領域においては実はまだ圧倒的なブランドを確立出来ているところが無いようなので、今後の各社の動向が気になるところだ。

その他、直近人員が増加したことによる適切なクリエイティブ広告の運用体制や教育が追いついていなかった部分があり、一部新規獲得の機会損失が生じている部分を、代表の木下氏自らがWEBマーケティング部を直接管掌することで改善を図る計画である。

総括

EC販売をメインに事業展開をされているため、もしかしたら普段同社の商品を利用されている方でも会社の存在やその凄さを知っている方は少ないのではないだろうか。

名前は聞いたことはあるが、詳しくはあまり知らないという会社でも、非常に競合優位性の高い独自のノウハウや戦略のある企業が実はまだまだあるのではないだろうか。

上場をしている会社だけではなく、非上場企業であっても優良企業は多く存在するので、気になった会社は一度調べてみるのも面白いかもしれない。

コメント